Peluang Usaha | 2026-06-30

Ditulis oleh : Putri Aini Maulida

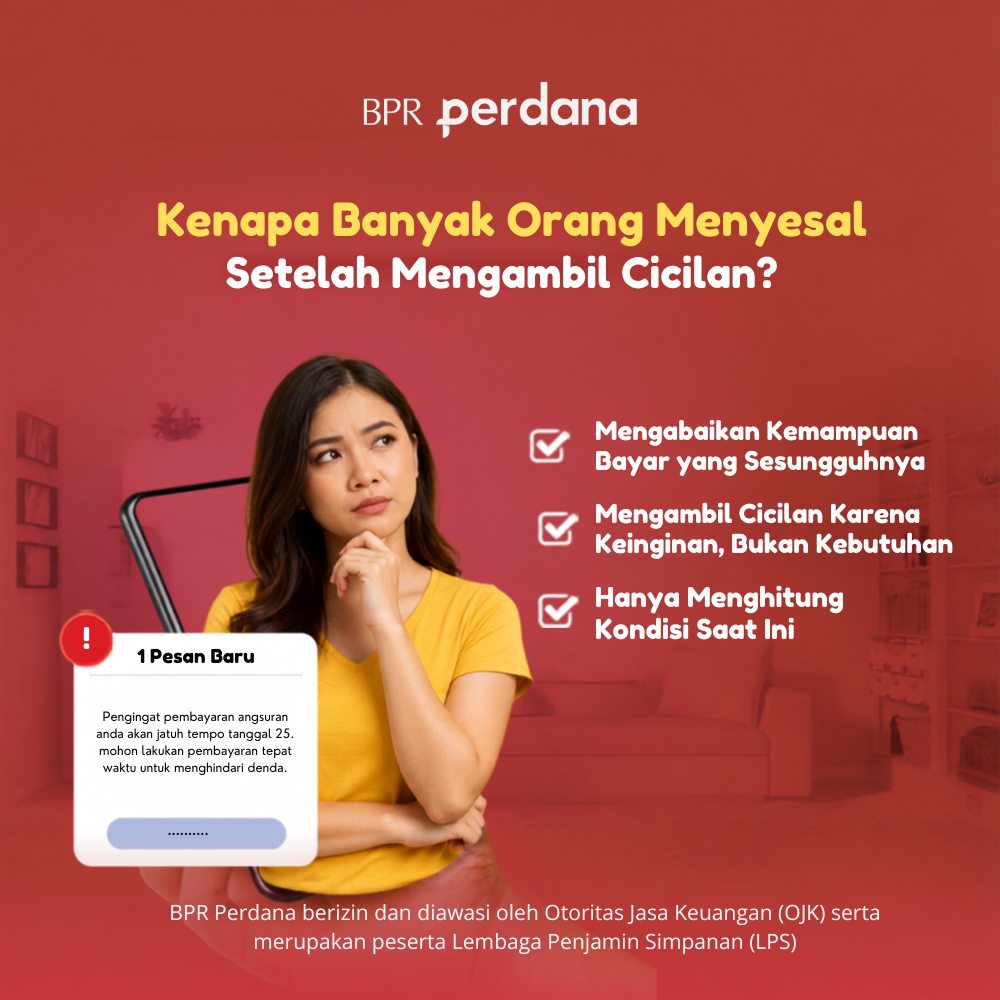

Kenapa Banyak Orang Menyesal Setelah Mengambil Cicilan? Ternyata Bukan Karena Bunganya

Suka artikel ini? Jangan lupa untuk bagikan manfaat yang kamu dapat ke sahabat & keluarga anda melalui link di samping ini!

Panjang Artikel :

Kenapa Banyak Orang Menyesal Setelah Mengambil Cicilan? Ternyata Bukan Karena Bunganya

Memiliki cicilan kredit bukanlah hal yang asing dalam kehidupan modern. Banyak orang memanfaatkan fasilitas kredit untuk berbagai kebutuhan, mulai dari mengembangkan usaha, membeli kendaraan, renovasi rumah, hingga memenuhi kebutuhan lainnya yang memerlukan dana cukup besar.

Pada awalnya, keputusan mengambil cicilan sering terasa masuk akal. Perhitungan terlihat aman, penghasilan dianggap cukup, dan nominal angsuran masih berada dalam batas yang nyaman. Namun beberapa bulan kemudian, tidak sedikit orang mulai merasa terbebani dan menyesali keputusan yang telah diambil.

Menariknya, penyebab penyesalan tersebut sering kali bukan karena bunga kredit yang terlalu tinggi. Dalam banyak kasus, masalah justru muncul karena kurangnya perencanaan dan ketidaksesuaian antara cicilan dengan kondisi keuangan yang sebenarnya.

Karena itu, sebelum menyalahkan bunga atau sistem kredit, penting untuk memahami faktor-faktor lain yang sering menjadi penyebab munculnya beban cicilan di kemudian hari.

Cicilan Kredit Bukan Masalah Jika Sesuai Kemampuan

Banyak orang langsung menganggap cicilan sebagai sesuatu yang memberatkan. Padahal pada dasarnya, cicilan kredit adalah alat keuangan yang dapat membantu seseorang mencapai tujuan tertentu tanpa harus menunggu dana terkumpul sepenuhnya.

Masalah biasanya muncul ketika keputusan mengambil cicilan tidak didasarkan pada perhitungan yang matang.

Ketika jumlah cicilan masih sesuai dengan kemampuan bayar dan tidak mengganggu kebutuhan utama sehari-hari, kredit dapat menjadi solusi yang membantu. Sebaliknya, jika cicilan terlalu besar dibanding kondisi keuangan, tekanan finansial akan mulai terasa seiring berjalannya waktu.

Karena itu, kunci utama bukan terletak pada ada atau tidaknya cicilan, melainkan pada kesesuaian antara kewajiban pembayaran dan kemampuan keuangan.

Banyak Orang Hanya Menghitung Kondisi Saat Ini

Salah satu kesalahan yang paling sering terjadi saat mengambil cicilan adalah hanya berfokus pada kondisi keuangan saat ini.

Ketika penghasilan sedang stabil, banyak orang merasa yakin mampu membayar angsuran setiap bulan. Namun tidak semua orang mempertimbangkan kemungkinan perubahan kondisi di masa depan.

Padahal kehidupan finansial sangat dinamis. Bisa saja muncul kebutuhan mendadak, biaya kesehatan, kebutuhan keluarga, atau perubahan penghasilan yang tidak direncanakan sebelumnya.

Akibatnya, cicilan yang awalnya terasa ringan perlahan berubah menjadi beban karena ruang gerak keuangan semakin sempit.

Inilah alasan mengapa perencanaan keuangan perlu melihat kondisi jangka panjang, bukan hanya situasi saat pengajuan kredit dilakukan.

Mengabaikan Kemampuan Bayar yang Sesungguhnya

Banyak orang menilai kemampuan bayar hanya berdasarkan sisa penghasilan yang terlihat setiap bulan.

Padahal kemampuan bayar yang sehat tidak hanya memperhitungkan penghasilan dan cicilan. Ada banyak komponen lain yang perlu diperhatikan seperti kebutuhan rutin, dana darurat, tabungan, serta pengeluaran yang mungkin muncul di masa depan.

Ketika seluruh penghasilan hampir habis untuk memenuhi kewajiban cicilan dan kebutuhan sehari-hari, kondisi keuangan menjadi lebih rentan terhadap berbagai risiko.

Karena itu, kemampuan bayar seharusnya dihitung secara realistis, bukan berdasarkan asumsi bahwa kondisi akan selalu berjalan sesuai rencana.

Mengambil Cicilan Karena Keinginan, Bukan Kebutuhan

Tidak sedikit orang yang mengambil cicilan karena dorongan emosional. Melihat promo menarik, tren yang sedang populer, atau gaya hidup orang lain sering kali memengaruhi keputusan finansial tanpa disadari. Akibatnya, cicilan digunakan untuk memenuhi keinginan yang sebenarnya tidak terlalu mendesak.

Masalahnya, rasa senang saat memperoleh barang atau fasilitas tertentu biasanya hanya berlangsung sementara. Sementara kewajiban membayar cicilan dapat berlangsung selama berbulan-bulan bahkan bertahun-tahun.

Ketika manfaat yang dirasakan mulai berkurang, beban cicilan justru terasa semakin nyata.

Karena itu, sebelum mengambil kredit, penting untuk membedakan antara kebutuhan yang benar-benar penting dan keinginan yang sifatnya sementara.

Kurangnya Pengelolaan Utang Secara Menyeluruh

Kesalahan lain yang cukup sering terjadi adalah tidak melihat seluruh kewajiban keuangan secara keseluruhan.

Sebagian orang merasa cicilan baru masih terjangkau karena hanya melihat satu jenis angsuran. Padahal di saat yang sama, mereka mungkin sudah memiliki berbagai kewajiban lain yang juga membutuhkan alokasi dana setiap bulan.

Ketika seluruh kewajiban tersebut digabungkan, beban keuangan sebenarnya jauh lebih besar dibanding yang terlihat pada awalnya.

Inilah mengapa pengelolaan utang menjadi sangat penting. Semakin banyak kewajiban yang dimiliki, semakin diperlukan perencanaan yang matang agar kondisi keuangan tetap sehat dan terkendali.

Kredit Bank Bisa Menjadi Solusi atau Beban

Kredit bank pada dasarnya dirancang untuk membantu masyarakat memenuhi berbagai kebutuhan finansial secara lebih terencana.

Namun manfaat tersebut sangat bergantung pada bagaimana kredit digunakan. Jika digunakan untuk tujuan produktif atau kebutuhan yang benar-benar direncanakan, kredit dapat memberikan manfaat jangka panjang. Sebaliknya, jika digunakan secara impulsif tanpa perhitungan yang matang, kredit berpotensi menjadi sumber tekanan finansial.

Karena itu, keputusan mengambil cicilan sebaiknya tidak hanya didasarkan pada kemampuan mendapatkan persetujuan kredit, tetapi juga kemampuan mengelolanya dalam jangka panjang.

Beban Cicilan Sering Terasa Setelah Beberapa Bulan

Salah satu alasan mengapa banyak orang baru menyesal setelah mengambil cicilan adalah karena dampaknya tidak langsung terasa.

Pada bulan-bulan pertama, kondisi keuangan mungkin masih terlihat baik-baik saja. Namun seiring waktu, berbagai kebutuhan lain mulai muncul dan ruang keuangan menjadi semakin terbatas.

Ketika sebagian penghasilan harus dialokasikan secara rutin untuk membayar cicilan, fleksibilitas keuangan pun berkurang.

Akibatnya, muncul perasaan tertekan karena sulit menabung, sulit menyiapkan dana darurat, atau kesulitan memenuhi kebutuhan lain yang tidak terduga. Kondisi inilah yang sering memicu penyesalan, bukan semata-mata karena besarnya bunga yang harus dibayar.

Perencanaan Keuangan Lebih Penting daripada Mencari Cicilan Termurah

Banyak orang menghabiskan waktu untuk mencari cicilan dengan bunga paling rendah, tetapi melupakan hal yang jauh lebih penting, yaitu kesiapan kondisi keuangan mereka sendiri.

Padahal cicilan dengan bunga rendah sekalipun tetap bisa menjadi masalah jika tidak sesuai dengan kemampuan bayar.

Sebaliknya, kredit yang direncanakan dengan baik akan lebih mudah dikelola karena telah disesuaikan dengan kondisi keuangan, kebutuhan, dan tujuan yang ingin dicapai.

Oleh karena itu, fokus utama seharusnya bukan hanya pada besarnya angsuran, tetapi juga pada strategi pengelolaan keuangan secara keseluruhan.

Sebelum Mengambil Cicilan, Tanyakan Tiga Hal Ini

Sebelum memutuskan mengambil kredit, ada baiknya seseorang bertanya kepada dirinya sendiri.

Apakah cicilan ini benar-benar diperlukan?

Apakah kemampuan bayar masih aman jika terjadi perubahan kondisi keuangan?

Apakah cicilan ini mendukung tujuan keuangan jangka panjang atau hanya memenuhi keinginan sesaat?

Pertanyaan sederhana tersebut dapat membantu mengurangi risiko mengambil keputusan yang nantinya berujung pada penyesalan.

Banyak orang menyesal setelah mengambil cicilan kredit, tetapi penyebabnya sering kali bukan karena bunga yang dikenakan. Dalam banyak kasus, masalah muncul karena kurangnya perencanaan keuangan, kesalahan menilai kemampuan bayar, serta penggunaan kredit yang tidak sesuai kebutuhan.

Cicilan pada dasarnya bukan musuh keuangan. Ketika digunakan secara bijak dan disesuaikan dengan kondisi finansial, kredit dapat menjadi alat yang membantu mencapai berbagai tujuan penting.

Karena itu, sebelum mengambil cicilan, pastikan keputusan tersebut didasarkan pada perhitungan yang matang dan pengelolaan utang yang sehat agar manfaat kredit dapat dirasakan tanpa menimbulkan tekanan finansial di masa depan.

Mari wujudkan tujuan finansial melalui keputusan kredit yang lebih bijak dan bertanggung jawab bersama BPR Perdana.

Baca Juga : Peran Industri BPR dalam Kehidupan Ekonomi Lokal

Artikel Terbaru

Butuh Dana Cepat? Kenali Perbedaan Solusi Keuangan yang Aman dan yang Berisiko

Berita | 2026-06-30

Kenapa Banyak Orang Menyesal Setelah Mengambil Cicilan? Ternyata Bukan Karena Bunganya

Berita | 2026-06-30

Penawaran Keuangan yang Terlalu Menggiurkan? Ini Alasan OJK Selalu Mengingatkan Masyarakat

Berita | 2026-06-29

3 Penggunaan Kredit yang Bisa Membantu Kondisi Keuangan

Berita | 2026-06-29

Jangan Anggap Sepele, Kebiasaan Ini Bisa Membahayakan Rekening Anda

Berita | 2026-06-29

Bukan Sekadar Formalitas: Alasan OJK dan LPS Penting untuk Melindungi Nasabah

Berita | 2026-06-24

Artikel Populer

Mengenal Prinsip 5C Perbankan Dalam Memberikan Kredit

Berita | 2024-03-08

BPR VS Bank Umum, Apa Pengertian dan Perbedaannya ?

Berita | 2024-02-12

Kebijakan Privasi Perdana Inquiry

Berita | 2024-07-17

8 Cara Memilih Tabungan Bank yang Paling Menguntungkan

Keuangan | 2025-02-12

14th Infobank BPR Award 2023, PT BPR Daya Perdana Nusantara Kembali Raih Predikat "SANGAT BAGUS"

Berita | 2023-09-06

3 Jenis Kredit Bank Perdana untuk Semua

Keuangan | 2025-03-26